TeraWulf Q4 收益不及预期:BTC 下跌与 HPC 转型

BTC/USDT

US$775,251,786.05

US$78,665.30 / US$76,954.50

差价: US$1,710.80 (2.22%)

+0.0022%

多头支付

目录

TeraWulf (WULF) 错过了 2025 年第四季度盈利预期。由于比特币价格急剧下跌,挖矿收入下降,报告每股亏损 1,66 美元;这明显恶化于分析师预期的 0,16 美元亏损。季度收入降至 35,8 百万美元(预期 44,1 百万美元),其中 26,1 百万来自数字资产,9,7 百万来自高性能计算(HPC)。全年收入从 2024 年的 140,1 百万美元上升至 168,5 百万美元。

来源:TeraWulf

TeraWulf 2025 年 Q4 财务表

公司 Q4 表现因 BTC 挖矿的主导影响而疲软。下面的表格总结了主要指标:

| 指标 | 实际 | 预期 |

|---|---|---|

| 每股亏损 (EPS) | -1,66 USD | -0,16 USD |

| 季度收入 | 35,8 M USD | 44,1 M USD |

| 数字资产收入 | 26,1 M USD | - |

| HPC 收入 | 9,7 M USD | - |

比特币价格下跌对挖矿成本的影响

比特币价格从 2025 年 10 月的 125.000 美元跌至 2026 年 2 月的 60.000 美元;目前 67.993 USD 水平(24 小时变化 %-0,28)。TeraWulf 的挖矿成本超过 87.310 USD,这侵蚀了盈利能力。BTC PERP 合约从 62.401 USD 低点上涨 %8,40,将周 K 线转为阳线,但整体下行趋势持续(RSI 42,76,Supertrend 看跌)。

TeraWulf 通过 HPC 和 AI 合同的 2026 愿景

公司目标 2026 年签署价值 12,8 亿美元的 AI/HPC 合同。CEO Paul Prager 表示:“我们以 522 MW 合同 HPC 容量和 2,9 GW 平台进入 2026 年。”这是减少挖矿依赖的战略转型。

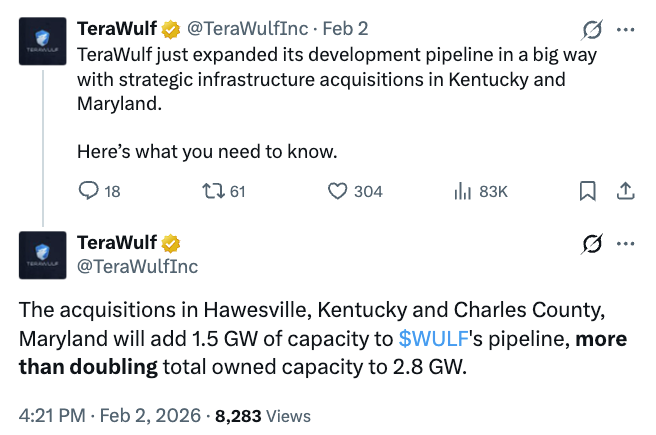

产能扩张:新站点和吉瓦目标

通过肯塔基(MISO)和马里兰(PJM)站点,产能将增加 1,5 GW,总计达到 2,8 GW。此扩张将加强与 BTC 详细分析 集成的 HPC 操作。

BTC 技术水平和矿工风险

EMA 20:69.082 USD。强支撑位:

- S1:67.808 USD (72/100 ⭐, -0,22% 距离)

- S2:64.323 USD (69/100 ⭐, -5,35%)

阻力位:

- R1:68.882 USD (82/100 ⭐, +1,36%)

- R2:78.917 USD (67/100 ⭐, +16,13%)

如果 S1 被突破,矿工将面临额外压力。应关注 BTC 期货。

矿工向 AI/HPC 的转型和行业示例

GD Culture Group (GDC) 将其 7.500 BTC 储备用于股票回购,而像 TeraWulf 这样的公司转向 HPC。此趋势为 BTC 波动性提供保护。