比特币重返8.1万美元:特朗普北京峰会延长贸易协议、CPI飙升至3.8%,机构资金继续偏好BTC

BTC/USDT

US$28,142,884,484.26

US$82,048.13 / US$78,659.00

差价: US$3,389.13 (4.31%)

-0.0002%

空头支付

目录

Bitcoin新闻

在美国总统特朗普结束为期三天的北京之行后,比特币短暂重回81,000美元上方,但随后再度回落至80,500美元附近震荡。亚洲交易时段,受习近平就台湾问题发出明确警告影响,BTC一度下探至79,200美元,引发亚洲股市及加密市场普跌,Solana当时下挫5.6%至90美元,以太坊回落2.1%至2,250美元。两国领导人就大豆、液化天然气及200架波音客机采购达成共识,并以新的“战略稳定”框架将2025年10月达成的关税停火协议延长三年,为加密矿机供应链所依赖的关键矿物贸易带来短期确定性。

压制本轮反弹空间的关键变量来自宏观数据。美国最新公布的CPI同比录得3.8%,创下近三年来新高,紧随其后的PPI环比上涨1.4%,双双超出市场预期,使得美联储后续降息路径再度复杂化。利率预期重新定价直接限制了比特币突破82,000美元后的延续性,也加剧了风险资产的回调压力。市场参与者普遍认为,在通胀韧性未被打破之前,BTC短期内难以摆脱在79,000至82,000美元之间的箱体震荡,宏观叙事重新成为定价的核心驱动。

特朗普次子Eric Trump近期公开阐述了家族在加密赛道上的战略布局。其执掌的American Bitcoin(ABTC)成立仅8个月,已部署超过9万台矿机,算力突破28 EH/s,占据全球哈希率约2.5%至3%。Eric将公司定位与MicroStrategy明确区隔——后者聚焦于持币数量绝对值,American Bitcoin则瞄准“单位股本对应聪数”的最优解。他公开表示,除非出现灾难级风险事件,否则团队几乎不会出售所持BTC,并将能源独立、AI算力主权与加密合法化视为美国未来竞争力的三大支柱。

与此同时,挂牌矿企的转型路径正进一步分化。IREN完成规模30亿美元的可转换债券发行,票面利率仅1.00%、2033年到期、转股溢价32.5%,募集净资金近29.6亿美元,主要用于扩展AI云基础设施。该公司此前已与Nvidia签署最多部署5GW数据中心容量的战略协议,并与微软达成总额97亿美元的AI云托管协议,标志着传统比特币矿企正加速向GPU算力运营商演化。这一资本动作为整个矿业板块的估值锚定提供了新的参照系。

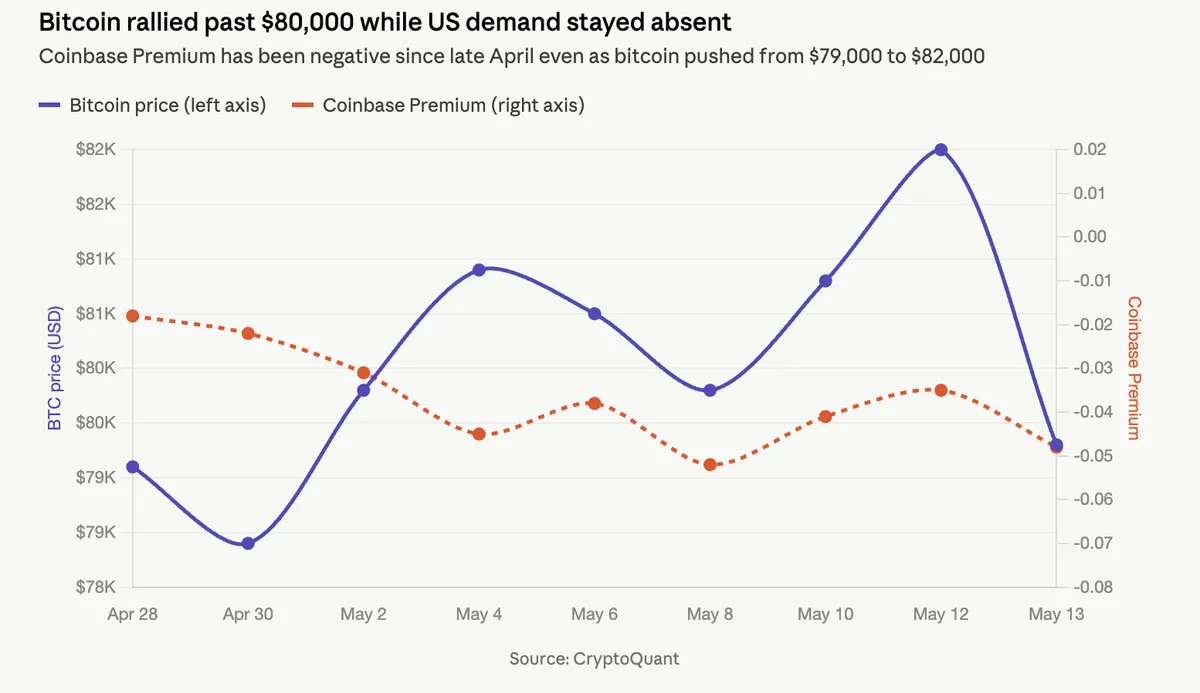

链上指标揭示了本轮反弹的结构性隐忧。Coinbase溢价自4月末以来持续为负,表明本轮重回80,000美元上方的行情主要由离岸杠杆资金推动,而非美国现货买盘主导。CryptoQuant“表观需求”指标已从4月份的-91,000 BTC收窄至-11,000 BTC,供需关系接近平衡但仍偏弱。永续合约持仓加速扩张,反映出多头主要通过交易所的衍生品工具表达观点,而非现货增持,这意味着行情可持续性依赖资金费率与杠杆结构的稳定性。

来自华尔街的研究观点则进一步强化了“BTC独强”的格局。摩根大通研究团队指出,自伊朗地缘冲突引发的抛售之后,比特币现货ETF已收复约三分之二的资金净流出,CME期货持仓也几乎恢复至下跌前水平,而以太坊现货ETF仅补回约三分之一失血量。分析师认为,若山寨币板块在链上活动、DeFi规模与真实应用场景方面缺乏实质性突破,自2023年以来的弱势格局短期内难以反转,即将到来的Glamsterdam与Hegota升级能否带来需求增量仍存疑。

技术面上,BTC现报80,637美元、24小时上涨约1.38%,RSI位于57.38的中性偏多区域,但MACD仍释放看跌信号,整体呈现横盘整理特征。上方关键阻力位于81,188美元,突破后下一目标看向82,927美元,强阻力位于89,065美元;下方支撑依次为79,430、77,541及73,990美元。多头情景需要价格站稳81,188美元并伴随Coinbase溢价由负转正及现货ETF重新净流入;若失守79,430美元支撑且MACD加速向下,则77,541美元一线将成为多空分水岭,跌破即意味着箱体破位、需重新评估短期看涨论点。